퇴직연금은 안정적인 노후 생활을 위한 필수적인 재정 수단입니다.

2024년에는 다양한 금융기관에서 제공하는 퇴직연금 상품의 수익률이 크게 달라졌습니다.

퇴직연금을 처음에 한 상품에 넣어 두고 신경 안 쓰다 열어 보면 마이너스가 되어 있는 경우도 있습니다.

그냥 두지 말고 경제뉴스에 관심을 두고 한 번씩 수익률 비교해서 옮겨 줄 필요가 있습니다.

각 상품의 특징과 수익률을 면밀히 비교하여 자신에게 적합한 상품을 선택하는 것이 중요합니다.

퇴직연금 유형별 특징

퇴직연금은 크게 확정급여형(DB), 확정기여형(DC), 개인형퇴직연금(IRP)으로 나뉩니다.

- 확정급여형(DB): 퇴직 시 수령할 금액이 사전에 확정되어 있으며, 기업이 운용 책임을 집니다. 근로자는 안정적인 수익을 기대할 수 있지만, 운용 성과에 따른 추가 이익은 제한적입니다.

- 확정기여형(DC): 기업이 일정 금액을 근로자의 계좌에 적립하고, 근로자가 직접 운용을 결정합니다. 운용 성과에 따라 수익이 변동되며, 적극적인 투자 전략을 통해 높은 수익을 추구할 수 있습니다.

- 개인형퇴직연금(IRP): 개인이 자율적으로 가입하고 관리하는 형태로, 직장을 옮기거나 퇴직 후에도 운용을 지속할 수 있습니다. 연간 최대 700만 원까지 세액공제 혜택이 제공되며, 다양한 상품에 투자 가능합니다.

2024년 금융기관별 퇴직연금 수익률 비교

2024년 1분기 말 기준, 주요 금융기관의 퇴직연금 수익률은 다음과 같습니다:

- KB국민은행: DB형 14.61%, DC형 14.02%, IRP형 13.86%

- 신한은행: DB형 14.19%, DC형 13.52%, IRP형 12.58%

- 우리은행: DB형 12.58%, DC형 11.12%, IRP형 10.50%

- NH농협은행: DB형 11.12%, DC형 10.50%, IRP형 9.80%

- 하나은행: DB형 14.19%, DC형 13.68%, IRP형 12.00%

이 중 KB국민은행이 가장 높은 수익률을 기록하였으며, 특히 IRP 상품의 경우 개인의 운용 전략에 따라 수익률이 크게 달라질 수 있습니다.

증권사 퇴직연금 수익률 현황

증권사 중에서는 하나증권이 10년 기간 수익률에서 선두를 달리고 있습니다. 2024년 4분기 말 기준, 원리금 비보장형 상품의 10년 수익률은 DB형 5.5%, DC형 4.55%를 기록하였습니다.

퇴직연금 수익률 비교는 금융감독원에서 운영하는 퇴직연금포털에서 비교해 볼 수 있습니다.

퇴직연금포털

https://www.fss.or.kr/fss/lifeplan/lifeplanIndex/index.do?menuNo=201101

금융감독원 통합홈페이지

금융감독원 통합홈페이지.

www.fss.or.kr

통합연금포털에서 ▶연금상품비교공시▶퇴직연금 비교공시에서 각 분기별 ,1년, 3년, 5년, 7년, 10년 수익률을 비교해 볼 수 있습니다.

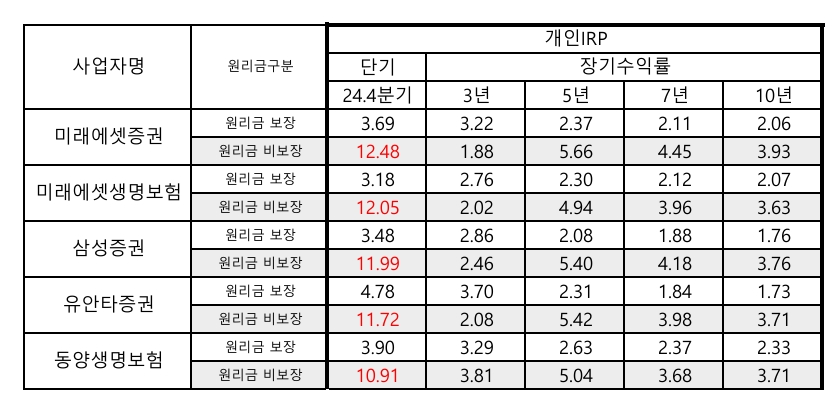

아래는 개인 IRP, 확정급여형(DB), 확정기여형(DC) 별로 수익률을 원리금비보장 수익률이 높은 TOP 5를 비교해서 정리해 보았습니다. 2024년 4분기 기준입니다. 참고하시고 자주 통합연금포털 사이트에 들어가서 확인해 보시고 나의 퇴직연금 상품은 어떤지 확인 비교해 보시길 바랍니다.

퇴직연금 상품 선택 시 고려할 사항은 기본적으로 아래와 같습니다. 신중하게 비교해 보시고 상품을 선택하시는데 도움이 되시길 바랍니다.

- 투자 성향 파악: 자신의 위험 감내도와 투자 성향을 고려하여 상품을 선택해야 합니다. 안정적인 수익을 원한다면 원리금 보장형 상품을, 높은 수익을 추구한다면 원리금 비보장형 상품을 고려할 수 있습니다.

- 수익률 비교: 각 금융기관의 수익률을 비교하여 최적의 상품을 선택해야 합니다. 단기 수익률뿐만 아니라 중장기 수익률도 함께 고려하는 것이 바람직합니다.

- 수수료 확인: 상품에 따라 수수료가 다를 수 있으므로, 수수료 구조를 확인하여 실제 수익에 미치는 영향을 파악해야 합니다.

- 상품의 안정성: 상품의 위험 등급과 안정성을 확인하여 자신의 투자 성향에 맞는 상품을 선택해야 합니다.

퇴직연금 상품 선택은 노후 자산 형성에 큰 영향을 미칩니다. 따라서 자신의 투자 성향, 수익률, 수수료, 안정성 등을 종합적으로 고려하여 최적의 상품을 선택하는 것이 중요합니다. 특히, 2024년에는 금융기관별로 수익률 차이가 크게 나타났으므로, 최신 정보를 바탕으로 신중하게 판단하시기 바랍니다.

'55세에 시작하는 노후준비 > 어떻게?' 카테고리의 다른 글

| 사망보험금 매월 연금으로 미리 받는다 (37) | 2025.03.11 |

|---|---|

| 노후 준비 - FIRE 운동에 대해 알아 보자 (3) | 2025.02.27 |